PBRから有望銘柄を発掘しよう

株式市場において割安な銘柄を探す際、PERとともによく利用されるのがPBRとなります。PERが企業の収益性の観点から株価の割安度を判断するのに対し、PBRは企業の財務内容に着目して株価の割安度を判断します。

PBRとは「Price Book-value Ratio」の略となり、「Price」が株価、「Book-value」は企業の純資産を示しています。一般に「株価純資産倍率」と呼ばれ、株価と帳簿上の純資産を比べる投資指標となっています。

基本は、PBRが高いほど株価は割高、低いほど割安と考えます。

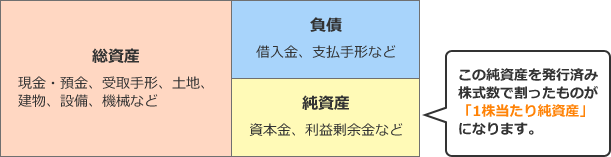

貸借対照表(バランスシート)を基にPBRを算出します。左側のボックスに「総資産」、右側のボックスに「負債」と「資本」が記載されています。「総資産」の代表的な項目には現金・預金、土地建物、機械設備などが挙げられます。「負債」は主に借入金となり、「純資産」の項目には資本金や企業が稼いだ利益を蓄積した利益剰余金などが記載されています。「負債」と「純資産」の違いを簡単に説明しますと、「負債」は返済が必要であるのに対し、「純資産」は返済が不要となります。

「純資産」=「総資産」-「負債」となります。企業が解散して「総資産」を処分し、その代金で「負債」を返済して残った部分が「純資産」という考え方をします。「純資産」は会社が解散した場合に株主に配分される資産となるため、「解散価値」と表現されることもあります。その「純資産」を「発行済み株式数」で割ったものが「1株当たり純資産」となります。

(例)純資産が20億円、発行済み株式数が400万株、株価が300円の場合

1株当たり純資産=純資産÷発行済み株式数=20億円÷400万株=500円

PBR=株価÷1株当たり純資産=300円÷500円=0.60倍

株価はPBR1倍の水準が大きな節目とみられています。PBRが1倍を下回っている場合、株価がその企業の解散価値を下回っていることになります。株価はそれ以上大きく値下がりしにくい水準とみられることが多く、「その企業の株価は割安である」と考えることができます。

割安と判断できる理由としては、株価が解散価値を下回っている場合、理論上その企業を買収し保有している資産をすべて売却して債務を清算したとしても、手元に資金が残ると考えられるからです。特に現金・預金や有価証券など換金性の高い資産が多い

「キャッシュリッチ」と呼ばれる企業には、関心が集まりやすくなります。買収する側の企業にとっては、買収対象企業の株価が低迷していれば、「買収資金が少なくて済む」といった魅力があります。一方、買収される側の企業とすれば、割安な状態を放置していれば

「思わぬ相手から買収されてしまう」との危機感から、業績の立て直しに必死になる必要があると言えます。

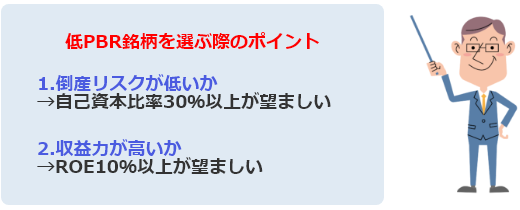

ただしPBR1倍割れという材料だけで買いの好機と判断するのは早計です。PBRが1倍を下回っているのには、何らかの理由があるからです。特に企業の倒産リスクには注意をする必要があります。企業が倒産する理由のほとんどが、 負債が多いことによって起こります。借入金の少ない企業は、たとえ一時的に業績が悪化してもそれだけで倒産することはめったにありません。 ここでは「自己資本比率」に注目します。自己資本比率は、その企業の借入金が多いか少ないかを判断する財務指標の一つです(詳細はコラム「自己資本比率で財務健全性をチェック」を参照)。

自己資本比率が高いほど安全性は高くなり、30%以上あるのが望ましいです。一方負債が多い企業は景気が悪化すれば経営悪化を招くため、PBRは低くても投資対象にすべきではありません。バランスシート上で財務の安定性を重視することが割安株への投資における最低限の基準と言えるでしょう。

低PBR銘柄への投資は、一時的な業績悪化などを背景に株価が低迷している企業に狙いを定めて投資することが多くなります。そうした場合、倒産リスクが低いことに加え、業績改善への期待が持てるかを見極める必要があります。そこでROEの水準に注目します。

ROEは「自己資本利益率」と呼ばれ、企業が「自己資本を効率的に使って収益を上げているのか」を示す代表的な財務指標となります。ROEが高いほど収益性が高いことを示しています(詳細はコラム「ROEで企業の効率性をチェック」を参照)。

東証1部のROEの水準は10%程度と言われています。ROEが低ければ収益力の弱さからPBR1倍割れでも買いが入りにくいのが現状です。逆に言えば、ROEが向上するメドが見えてきたら、低PBR銘柄は見直しされる可能性が高まりやすくなります。

新型コロナウイルスの感染拡大に伴い、足元では主要企業の業績が急速に悪化し、PBR1倍割れの企業が増えています。収益性や財務の健全性が高い優良企業に投資する絶好の機会と言えそうです。一時的な業績悪化により株価が低迷しているため、

業績改善のメドが立てば株価は再評価され、PBR1倍の水準やそれ以上に上昇することが期待されます。低PBR銘柄に投資する場合は、倒産リスクが低く、高収益体質の企業に着目し銘柄選択をしてみてください。