24年から新NISAへ 2階建てのメリットは?

2024年からNISA(少額投資非課税制度)の内容が改正されます。現行の一般NISAは2014年から始まっており、利益や配当に対して税金がかからないメリットを生かし、高配当銘柄に投資する、成長期待の高い銘柄を長期保有する、短期急騰を狙うなど、各々の投資スタイルによっていろいろな使い方があります。

では、今回の制度改正で主に何が変わるのでしょうか?新制度の開始は少し先になりますが、いざ始まった時にスムーズに新NISAを利用できるよう、従来制度との違いやポイントを解説していきます。

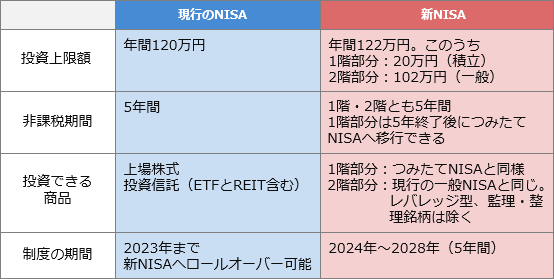

- 年間の投資可能額が2階建て(一般と積立)になる

- 投資できる商品と投資枠が変更される

- 2階建ての原則と例外

- ロールオーバーの仕組み

今回の制度改正による最大のポイントは、非課税投資金額が2階建てになることです。現行に比べて新NISAの非課税枠は120万円→122万円に増額されますが、原則としてすべての枠を現行のように使えるわけではありません。枠のうち、年間20万円は積立投資(1階部分)、年間102万円は通常枠(2階部分)に分けて使用することになります。

制度変更をより理解しやすくするため、下記に対照表を掲載します。

このように、原則として新NISAではすべての投資枠を現行NISAのように使うことができず、1階部分で積立投資を行った人が2階部分を使えるようになります。なお、2階部分を使うために1階部分を満額使う必要はなく、20万円のうち一部を使えば2階部分の利用が可能です。

なお、例外として、これまでNISA口座を開設していた人、または上場株式等の取引を行ったことのある人については、1階部分を利用せずに2階部分で「上場株式」に投資をすることができます。つまり、株式投資の経験者は今まで通りの感覚でNISAを使うことができます。ただし、投資枠は120万円→102万円に減るほか、現行とは違いレバレッジ型、監理・整理銘柄は対象から除外されているため、ハイリスクな投資はできません。

新NISAの非課税枠は年間で122万円分ありますが、そのうち20万円分(1階部分)は積立専用の枠となっています。購入できる商品は「つみたてNISA」と同様で、積立・分散投資に適した一定の公募等株式投資信託(インデックス型ファンドなど)のみとなっており、新NISAを開設している証券口座で毎月一定額を買い付ける方式となります。

なお、「つみたてNISA」の非課税期間は20年間ですが、新NISAの1階部分は非課税期間が5年です。両制度を比べると新NISAは短いですが、5年経過時に「つみたてNISA」へロールオーバーすることもできるため、期間終了時に売るか、継続保有するかは自由に選ぶことができます。これにより「つみたてNISA」でさらに20年間の非課税運用ができるため、最長で25年間の非課税運用が可能です。

新NISAの2階部分は現行の一般NISAとほぼ同じで、スポット購入と積立が両方できます。大きな違いとしては、上述したように、①上場株式の投資枠が120万円→102万円に引き下げられていること、②従来では可能だったレバレッジ型ETF・投信などが買えないこと、③原則としては1階部分を先に使う必要があるが例外もあること、この3つが挙げられます。

このほかの注意点としては、現行→新NISAへのロールオーバーの仕組みがややこしいことです。新制度では、現行のNISAでレバレッジ型の商品を保有している場合は、新NISAへのロールオーバーができません。また、現行から新NISAへロールオーバーする際、2階部分の枠102万円から優先的に消費します。2階部分の枠で足りない場合には1階部分の20万円も消費することになります。それでも枠をはみ出てしまうといった場合には、現行のNISAと同様に超過部分もすべて繰り越すことができ、ロールオーバー分はすべて2階部分にいれることができます。

- 2階部分の102万円はすべて消費

- 1階部分の20万円もすべて消費

- 38万円分の枠が足りないが、現行同様にすべて繰り越し可能

- 122万円の枠は使い切ってしまうため、その年は新たな買い付けが不可

NISAは「家計の安定的な資産形成の支援」を趣旨の一つとして始まりましたが、今回の制度変更では、この趣旨がさらに色濃く反映されています。

現行のNISAではスポット購入と積立を同じ枠で管理する必要がありましたが、新NISAでは1階・2階と枠が区切られており、スポット購入と積立がお互いの枠に干渉することはありません。このため、スポット購入で枠を多く使ってしまい、積立ができなくなるといった事態を回避できます。

また、新NISAの1階部分は「つみたてNISA」の年40万円と比べれば半分になりますが、2階建てのため、成長株に投資したい、配当・優待を受け取りたいといったニーズにも対応しています。一般NISAと「つみたてNISA」はどちらか一方しか選べないので、この点においては現行よりも使い勝手がよく、NISAでスポット購入と積立を両立したい投資家にとってはメリットが大きいといえます。