大手メディアにも金融情報を提供しているDZHフィナンシャルリサーチの分析力と、IPO情報メディア考のパイオニアでもある「トレーダーズ・ウェブ」で培ってきたノウハウで、IPO投資を成功させたい皆様に上場銘柄を詳細にレポートしています。

上場承認から初値決定までをフェーズごとに詳しく分析。まずは「事業詳細&コメント」で銘柄を知り尽くそう!

上場承認後、まず最初に掲載するのがこちら。上場までのスケジュールのほか、詳しい事業内容、株主構成、新規株主にとって注意すべきロックアップ解除条件など、その銘柄を見る上で押さえておきたい情報をまとめています。

事業詳細では、会社のビジネスモデルのほか、どういった商品・サービスを提供しているのか、既上場で比較対象になりそうな銘柄はあるか、といった点が把握できます。また、コメントでは、担当アナリストによるファーストインプレッションを掲載しています。

出口色が強いことから、個人には不評そうという点を指摘。しかし、業績面やバリュエーション面から評価できることをコメントしており、セカンダリー向きといった見解を述べています。実際、ソシオネクストの初値(3835円)は公開価格(3650円)比で5%程度の上昇にとどまりましたが、早期に3倍増を達成しました。

ブックビルディングの参加妙味を判定

引受証券会社が提示した価格帯の妥当性や予想される初値水準についてレポートしています。

評価ポイント<強材料>と減点ポイント<弱材料>の双方を踏まえた上で、仮条件の水準を総合的に分析し、ブックビルディング(BB)の参加妙味を判定します。

| ブックビルディング参加妙味 | |

|---|---|

| S | ブックビルディング参加妙味が強烈に強い。初値暴騰(公募値比100%以上)が期待される。 |

| A | ブックビルディング参加妙味がかなりに強い。初値急騰(公募値比50%~99%)が期待される。 |

| B | ブックビルディング参加妙味が強い。初値堅調(公募値比10%~49%)が期待される。 |

| 弱めB | ブックビルディング参加妙味がそこそこある。初値しっかり(公募値比1%~9%)が期待される。 |

| C | ブックビルディング参加妙味が乏しい。初値は同値以下(公募値比0%以下)が見込まれる。 |

公開株数の大幅上乗せや仮条件の上振れなどが強材料として提示され、売り出しのみの出口案件であることや、市況の悪化などを<弱材料>として挙げています。また、これらの条件や規模感などを鑑み、「初値は売り場ではなく、買い増し機会と捉えたい。」とコメントしています。事業詳細から読み進めて行くと、この銘柄に関しては仮に抽選で外れたとしても、初値買いに妙味がありそうという準備ができます。

上場初日を見据えた、切れ味鋭いコメントが冴える!

公開価格決定後に配信します。BBの申込状況、決定価格、相場や直近IPOの地合いなどを基に、総合的に銘柄の現状を評価します。

仮条件に対して実際の公開価格がいくらになったかを見ることで、投資家の関心度が強いか弱いかを推測することができます。上場初日に市場からどの程度の評価がされそうかについてイメージするのに役立ちます。

IPO銘柄は値動きが荒くなることが多いです。公開価格分析をチェックして初値がどうなりそうかを事前にイメージしておくことは、IPO投資のパフォーマンス向上に役立つことでしょう。

当選株の売却計画だけでなく、大きく伸びる可能性を秘めた銘柄の発掘にもおすすめ!

初値予想は上場日の前営業日に、需給や地合いを考慮して予想を提示します。高い精度の予想は、当選株の売り時の判断やセカンダリー投資に役立ちます。

上場承認から上場日までの流れ、市場の地合いなどを総合的に判断し、初値の予想値と短期投資スタンスを前提とした初値買いの妙味、その背景を詳しくレポートしています。

| 初値買い妙味について/短期投資スタンスベース | |

|---|---|

| S | 初値買い妙味がかなり高い。弊社の予想初値の水準であれば、積極的に初値買いに臨みたい。(上昇率50%以上を見込む) |

| A | 初値買い妙味が高い。弊社の予想初値の水準であれば、強気で初値買いに臨みたい。(上昇率20%~49%を見込む) |

| B | 初値買い妙味がまずまず高い。弊社の予想初値の水準であれば、初値買いの妙味はある。(上昇率1%~19%を見込む) |

| C | 初値買い妙味が乏しい。弊社の予想初値の水準であれば、初値買いは見送りたい。(上昇率0%以下を見込む) |

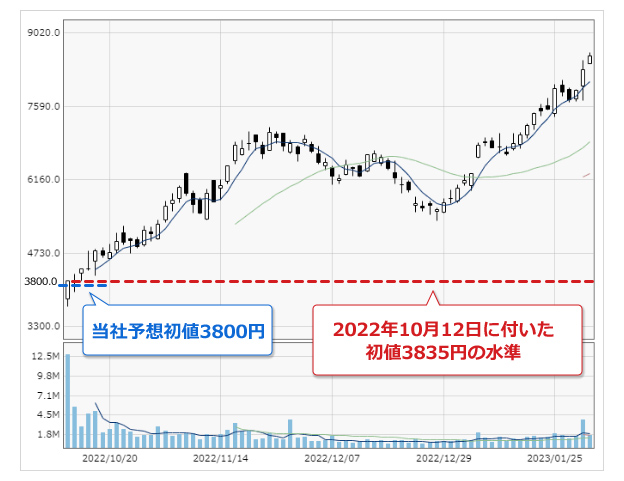

半導体市況の再下落や国内勢の様子見姿勢が続いている点を考慮し、初値予想は仮条件分析時の想定(4000円台前半)よりも抑えめの3800円に。

半面、上場後の値上がりを狙う「初値買い妙味」については、新CEOによる改革の成果、米マーベル社との比較でみた割安感、半導体産業特有の景気サイクルに左右されにくい体質、海外勢の旺盛な投資意欲といった点を総合的に評価し強気の「A」としています。

初値は予想に近い控えめなスタートでしたが、上場後のセカンダリーマーケットでは上述した内容の良さが次第に評価され、下のチャートのように堅調に推移しています。

企業のビジネスモデルや事業環境を深く理解し、新しい業態や切り口の企業であってもしっかりと分析・評価するのがトレーダーズ・プレミアムの強みです。

上場銘柄の初値は銘柄個別の要因、地合い、投資家の思惑などがからむためその価格を正確に予測することは非常に難しい作業ですが、当社予想の精度の高さは過去データからご確認いただくことが可能です。

2024年度の予想銘柄は86銘柄でしたが、ホールインワン(完全一致)した銘柄は4銘柄もありました。また、±10%以内の誤差に収まったニアピンの56銘柄も含めると、全体の69.8%が予想値の±10%以内で初値が付いていました。2025年度は66銘柄中ホールインワンが2銘柄、ニアピンが34銘柄で、全体の55%が予想値の±10%以内で付いていました。

初値予想の精度が高いということは、裏を返せば上場企業の価値や相場の状況を把握しているということの証といえるでしょう。このように非常に精度の高い分析は、IPO期間だけでなくその後の成長を見越した投資にも役立てることが可能です。例えば、初値が当社予想よりも安く付いたときは割安、逆に高くついたときは割高と判断して目先の値動きを狙った投資に役立てることもできます。

初値予想とその結果(実際の初値)は、トレーダーズ・ウェブのIPOコンテンツ「初値予想の結果」でご確認いただくことができます。

担当アナリスト

日本株情報部IPO専属 田中 一実

助言責任者 日本株情報部 河賀 宏明

市場が導き出した初値の要因分析はもちろん、目先の展開も予測!

IPOはその時々の経済状況や投資家心理に左右されます。予想通りの初値であれば問題ありませんが、想定外の場合は要因を分析することで考えをバージョンアップさせなければならない銘柄もあります。

「初値分析」では注目される上場初日の動きをトレースし、参加者の心理を読み解きながら目先の展望をコメントしています。値動きやマーケットの分析はもちろん、過去数千銘柄を分析してきた経験もフル活用しながらセカンダリーを狙った投資にも役立つ情報をお届けしています。

IPO投資で重要なのは企業の事業内容、業績、財務状況、既存株主の動向などを把握すること、企業と主幹事証券が設定した価格の妥当性を知ること、初値に大きな影響を与える上場直前のIPO市場を的確に捉えることにありますが、トレーダーズ・プレミアムならそのすべてが揃っています。

|

無料で提供中

トレーダーズ・ウェブ

|

\おすすめ/

トレーダーズ・プレミアム

|

こんなことがわかります! | |

| 事業詳細&コメント |  |

|

・どういった会社なの? ・投資対象としての魅力は? |

| 仮条件分析 | ― | |

・投資判断に役立つ材料はある? ・ブックビルディングの参加妙味はどう? |

| 公開価格分析 | ― | |

・需給状況はどんな感じ? ・人気化しそう? |

| 初値予想 | ― | |

・当選株はすぐ売った方がいい? ・初値買いしても大丈夫? |

| 初値分析 | ― | |

・市場は銘柄をどう評価した? ・(初日の動きを受けて)この後どうなりそう? |

トレーダーズ・ウェブの「注目のIPO」では、掲載銘柄限定で「仮条件分析」「公開価格分析」「初値予想」「初値分析」などの有料情報を上場一週間後に一般公開しております。

ご利用料金はこちら新規上場銘柄の初値に大きく影響する「地合い」を5段階で評価した、DZHフィナンシャルリサーチのオリジナル指標です。ブックビルディングに参加すべきか、初値は買いか見送りかの参考指標としてお役立てください。

新規上場銘柄の初値は様々な材料が複合的に絡んで成立しますが、その材料の1つに”地合い”があります。初値が跳ねた銘柄が出てくれば「二匹目のドジョウ」を期待した資金が入りやすくなりますし、公開価格割れが相次いでしまうようだと、将来性の高い企業でも初値が抑えられることがあります。

株式市場全体の地合いや長期金利の動向などもIPOの初値に大きく影響を及ぼします。そういった市場の温度感を当社独自の視点で数値化したものが、「地合い格付け」です。

なお、格付けが更新されるタイミングは不定期となります。更新直後というのは相場の潮目が変わったタイミングと考えられます。「IPO市場に過熱感が出てきた」「冷え込んでいたIPO市場が回復してきた」などといったトレンドを判断するのに役立ちます。

| 現在の地合い格付け | ||||

| 1 | 2 | 3 | 4 | 5 |

| 2022/12/23 | IPO地合い格付けを2から3に引き下げ |

|

現在のIPO地合い格付けを「2」から「3」に引き下げる。以下の理由から妥当な評価を受けて初値が付くような地合いになったと考える。

・日銀が実質利上げで日経平均やマザーズ指数急落

・アイズショック後に初値買いの勢いも減速 ・公開規模10億円以上の情報通信業の初値売買代金が1桁億円 ・公開価格割れが複数出現 |

|

| 現在の地合い格付け | 評価 | 定義 | 予想される初値の具体例 | |

|---|---|---|---|---|

| 当該銘柄の評判 | 初値の対公募値比 | |||

| 1 | 過大 | 過大評価を受けて初値が付く | 高い | 暴騰(+100%以上) |

| 普通 | 暴騰(+100%以上) | |||

| 低い | 急騰(+50~90%以上) | |||

| 2 | やや過大 | やや過大評価を受けて初値が付く | 高い | 暴騰(+100%以上) |

| 普通 | 急騰(+50~90%以上) | |||

| 低い | 堅調(+20~49%以上) | |||

| 3 | 妥当 | 妥当な評価を受けて初値が付く | 高い | 急騰(+50~90%以上) |

| 普通 | 堅調(+20~49%以上) | |||

| 低い | 確り(+10~19%以上) | |||

| 4 | やや過小 | やや過小評価を受けて初値が付く | 高い | 堅調(+20~49%以上) |

| 普通 | 確り(+10~19%以上) | |||

| 低い | 小確り(+1~9%以上) | |||

| 5 | 過小 | 過小評価を受けて初値が付く | 高い | 確り(+10~19%以上) |

| 普通 | 小確り(+1~9%以上) | |||

| 低い | 苦戦(公開価格以下) | |||